Cómo Mejorar Puntaje De Crédito Con Historial Bajo

Mejorar el puntaje de crédito con un historial limitado puede parecer un desafío, pero es completamente posible con estrategias adecuadas. Un puntaje bajo o inexistente suele deberse a la falta de actividad crediticia, pagos atrasados o deudas elevadas. Sin embargo, incluso con poca historia, se pueden tomar acciones concretas para fortalecer la posición financiera.

Desde abrir cuentas reportadas a las centrales de riesgo hasta realizar pagos puntuales y mantener bajos los saldos de deuda, cada paso cuenta. Este artículo explica métodos prácticos y accesibles para construir o reconstruir el historial crediticio, aumentando así el puntaje de forma progresiva y sostenible.

Cómo Mejorar el Puntaje de Crédito con un Historial Bajo

Tener un historial crediticio bajo puede limitar tu acceso a préstamos y tarjetas con condiciones favorables. Sin embargo, es posible mejorar tu puntaje con estrategias consistentes como pagar a tiempo tus deudas y mantener un bajo uso del crédito disponible. La disciplina financiera es clave desde el inicio.

Monitorear regularmente tu informe crediticio te permite detectar errores y corregirlos a tiempo. Además, comenzar con productos diseñados para construir historial, como tarjetas garantizadas o préstamos para personas con bajo puntaje, ayuda a generar actividad positiva. Cada pago puntual suma progresos significativos en tu calificación.

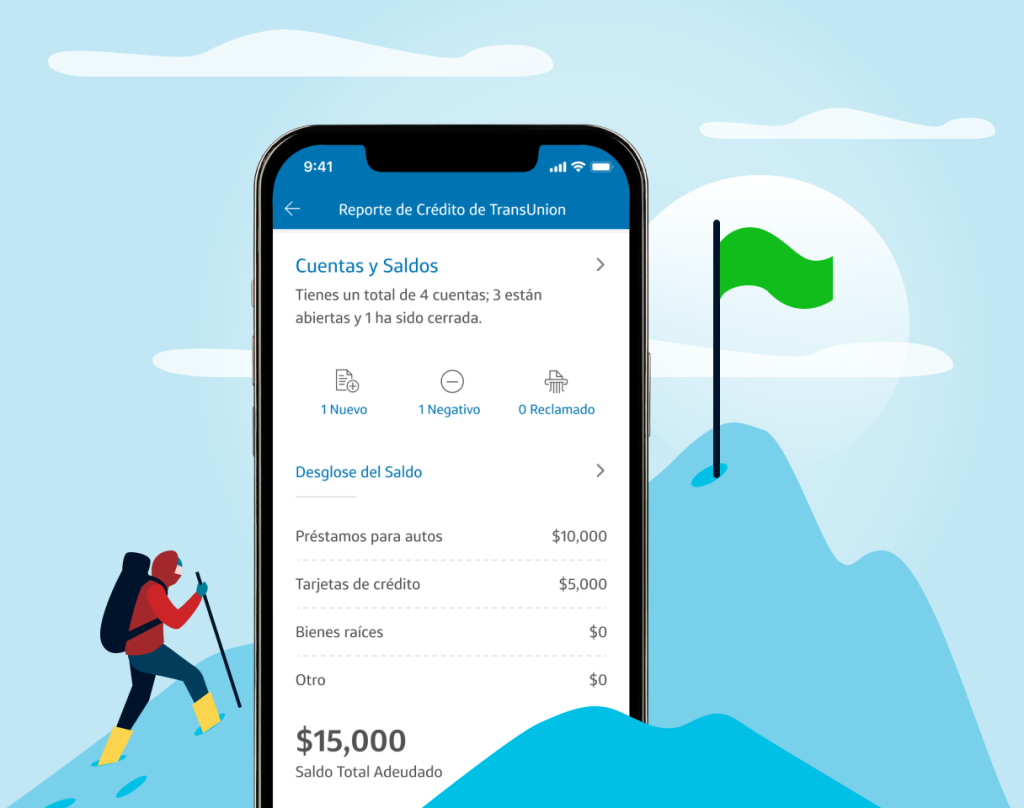

Revisa tu historial crediticio con regularidad

Verificar tu informe crediticio cada seis meses permite identificar errores como deudas ajenas o pagos incorrectamente registrados. Estos errores pueden afectar negativamente tu puntaje sin que lo sepas. Solicita tu informe gratuito a las principales centrales de riesgo para mantener un control preciso de tu situación.

Al detectar inexactitudes, puedes iniciar un proceso de reclamación formal para corregirlas. Esta acción puede resultar en mejoras rápidas de tu puntaje. Además, conocer tu historial te ayuda a planificar estrategias realistas para sanear tu perfil financiero y evitar conductas que perjudiquen tu calificación.

Realiza pagos puntuales y evita el sobregiro

El historial de pagos es el factor más influyente en tu puntaje crediticio. Pagar siempre a tiempo demuestra responsabilidad financiera a los prestamistas. Configurar pagos automáticos o recordatorios puede ayudarte a no olvidar fechas importantes y mantener un historial positivo constante.

El sobregiro o pagos parciales pueden ser registrados como incumplimientos, afectando tu calificación. Aunque parezca mínimo, incluso un retraso de 30 días tiene impacto negativo. Prioriza tus obligaciones y organiza tu presupuesto para garantizar que cada pago se cumpla en su totalidad y oportunidad.

Utiliza productos financieros para construir historial

Las tarjetas de crédito garantizadas o los préstamos para personas con historial limitado están diseñados para ayudarte a construir crédito. Al ofrecer una garantía o depósito inicial, reduces el riesgo para la entidad, lo que aumenta tus posibilidades de aprobación y comienzas a generar historial positivo.

Estos productos reportan tus pagos a las centrales de riesgo, contribuyendo al crecimiento de tu puntaje. Asegúrate de elegir opciones que sí reporten actividad crediticia. Con el tiempo y buen manejo, podrás acceder a productos más avanzados con mejores condiciones y mayores límites.

| Acción Recomendada | Beneficio Principal | Frecuencia Sugerida |

|---|---|---|

| Revisar informe crediticio | Detectar errores y fraudes | Cada 6 meses |

| Pagar a tiempo deudas | Mejorar el historial de pagos | Mensual sin excepciones |

| Usar tarjetas garantizadas | Construir historial positivo | Uso responsable y continuo |

Fortalece tu historial crediticio desde cero con estrategias efectivas

Construir un buen puntaje de crédito cuando tienes un historial bajo puede parecer desafiante, pero es completamente posible con disciplina y las herramientas adecuadas. El primer paso es entender que cada acción financiera cuenta: desde el pago puntual de cuentas hasta el manejo responsable de líneas de crédito.

Abrir una cuenta asegurada o ser usuario autorizado en una tarjeta de crédito responsable puede marcar una gran diferencia desde el inicio. Además, es fundamental revisar regularmente tu reporte crediticio para detectar errores y corregirlos a tiempo. Con el tiempo y decisiones conscientes, incluso los antecedentes limitados pueden transformarse en un historial sólido que impulse tu salud financiera.

Abre una tarjeta de crédito asegurada

Una tarjeta de crédito asegurada es una de las formas más confiables de comenzar a construir historial crediticio. A diferencia de las tarjetas tradicionales, esta requiere un depósito inicial que sirve como límite de crédito, reduciendo el riesgo para el emisor.

Al utilizarla con moderación y pagar el saldo completo cada mes, demuestras responsabilidad financiera, lo cual se reporta a las agencias de crédito y mejora progresivamente tu puntaje. Es clave elegir un emisor que reporte las actividades a las tres principales agencias: Equifax, Experian y TransUnion.

Sé usuario autorizado en una tarjeta de crédito responsable

Convertirte en usuario autorizado en la tarjeta de crédito de alguien con un historial impecable puede acelerar el crecimiento de tu puntaje crediticio. Al estar vinculado a esa cuenta, se refleja en tu informe el historial de pagos positivos, siempre que el titular mantenga un buen comportamiento financiero.

Sin embargo, es esencial confiar plenamente en esa persona, ya que cualquier retraso o uso irresponsable también puede afectarte negativamente. Esta estrategia es especialmente útil cuando aún no calificas para obtener tu propia tarjeta.

Paga tus cuentas a tiempo, sin excepciones

El factor más influyente en tu puntaje de crédito es tu historial de pagos, que representa aproximadamente el 35% de tu calificación. Cada pago puntual refuerza tu reputación como prestatario confiable, mientras que un solo retraso puede tener un impacto negativo significativo.

Configurar pagos automáticos o recordatorios puede ayudarte a evitar olvidos. Incluso las cuentas no tradicionales, como servicios de telefonía o alquiler, pueden contar si se reportan a las agencias mediante programas específicos, ampliando así tu historial positivo.

Mantén bajo tu uso de crédito disponible

El ratio de utilización de crédito, es decir, cuánto de tu límite disponible utilizas, tiene un peso importante en tu calificación crediticia. Se recomienda mantener este porcentaje por debajo del 30%, y idealmente por debajo del 10%, para mostrar un manejo prudente del crédito.

Por ejemplo, si tienes un límite de $1,000, trata de no sobrepasar los $300 en saldos mensuales. Reducir saldos acumulados y evitar máximos en tus tarjetas envía una señal positiva a los burós sobre tu capacidad de manejar deudas sin sobrecargarte.

Revisa tu informe crediticio con regularidad

Acceder a tu informe crediticio de forma periódica te permite monitorear tu progreso y detectar errores o actividades fraudulentas que puedan afectar tu puntaje. Puedes obtener informes gratuitos una vez al año de cada agencia principal a través de sitios oficiales.

Si encuentras inexactitudes, como cuentas que no reconoces o pagos reportados incorrectamente como atrasados, puedes presentar una disputa para corregirlas. Mantener un historial limpio y preciso es fundamental para asegurar que tu calificación refleje tu verdadera conducta financiera.

Preguntas Frecuentes

¿Qué es un historial crediticio bajo y cómo afecta mi puntaje?

Un historial crediticio bajo significa que tienes poca o ninguna información en tu expediente crediticio, lo que dificulta que las entidades financieras evalúen tu confiabilidad. Esto puede resultar en un puntaje de crédito bajo o inexistente, limitando tu acceso a préstamos, tarjetas de crédito o tasas de interés favorables.

Sin embargo, no tener deudas no es lo mismo que tener buen crédito. Las instituciones necesitan ver un historial de pagos responsables. Aunque no tengas deudas, empezar a construir ese historial con productos diseñados para principiantes puede marcar una gran diferencia en tu puntaje con el tiempo.

¿Cómo puedo empezar a construir mi historial crediticio desde cero?

Puedes comenzar obteniendo una tarjeta de crédito asegurada, donde depositas un monto como garantía y recibes un límite de crédito equivalente. Al usarla con moderación y pagar el saldo a tiempo cada mes, generas reportes positivos a las bureaus de crédito.

Otra opción es ser usuario autorizado en la tarjeta de crédito de alguien de confianza con buen historial. También existen préstamos para construir crédito, ofrecidos por algunas cooperativas. Todos estos métodos ayudan a establecer un historial sólido si se usan responsablemente y los pagos se reportan a las agencias.

¿Pagar mis cuentas de servicios públicos y alquiler mejora mi puntaje?

Algunos programas permiten que pagos como servicios públicos, alquiler o telefonía celular se reporten a las agencias de crédito. Si usas servicios que participan en estos programas, cada pago a tiempo puede contribuir positivamente a tu historial crediticio.

No todos los proveedores reportan, así que es clave verificarlo. Servicios como Experian Boost o plataformas de reporte de alquiler como RentTrack pueden incluir estos pagos en tu informe. Aunque no todos los modelos de puntaje los consideran, muchas instituciones sí valoran este tipo de información, especialmente cuando tienes poco historial tradicional. Es una herramienta útil y segura.

¿Cuánto tiempo tarda en mejorar un puntaje de crédito con historial bajo?

Mejorar tu puntaje de crédito con un historial bajo puede tomar entre 6 y 12 meses de actividad crediticia responsable. El primer informe de pago a tiempo ya tiene un impacto positivo, pero se necesita consistencia para construir un historial sólido.

La regularidad es clave. Factores como mantener bajo el uso de crédito, no solicitar múltiples líneas nuevas y dejar que las cuentas maduren influyen en la velocidad de mejora. Con disciplina, es posible alcanzar un puntaje bueno en 18 a 24 meses. La paciencia y los hábitos financieros sanos son fundamentales en este proceso.

Deja una respuesta