Puntaje De Crédito Para Comprar Casa

El puntaje de crédito es uno de los factores más determinantes a la hora de comprar una casa, ya que influye directamente en la aprobación de la hipoteca y en las condiciones del préstamo. Un puntaje alto no solo aumenta las posibilidades de ser aprobado, sino que también puede traducirse en tasas de interés más bajas, lo que significa un ahorro significativo a largo plazo.

Por el contrario, un puntaje bajo puede limitar las opciones de financiamiento o incluso llevar al rechazo de la solicitud. Conocer cómo se calcula este puntaje, qué elementos lo afectan y cómo mejorarlo es esencial para cualquier persona que aspire a adquirir una vivienda.

Puntaje de Crédito Necesario para Comprar una Casa

Para comprar una casa, el puntaje de crédito es un factor clave que los prestamistas analizan al evaluar tu solicitud de hipoteca. Un puntaje más alto generalmente indica menor riesgo, lo que mejora tus posibilidades de aprobación y condiciones favorables.

La mayoría de los bancos en Estados Unidos requieren un mínimo de 620 puntos en la escala FICO para aprobar préstamos convencionales. Sin embargo, programas como FHA permiten acceder con puntajes desde 580, facilitando la entrada al mercado inmobiliario para más personas.

¿Qué Puntaje de Crédito Se Requiere para una Hipoteca?

El puntaje mínimo para obtener una hipoteca varía según el tipo de préstamo. Para préstamos convencionales, se exige generalmente un FICO de al menos 620. Algunos prestamistas pueden solicitar 680 o más para ofrecer tasas competitivas y mejores condiciones financieras.

Los préstamos respaldados por el gobierno, como los FHA, aceptan puntajes desde 580 con un 3.5% de enganche. Si el puntaje está entre 500 y 579, se requiere un enganche mayor. Conocer estos umbrales ayuda a planificar mejor la compra de vivienda.

Cómo Afecta tu Puntaje de Crédito a la Tasa de Interés

Tu puntaje de crédito influye directamente en la tasa de interés que te ofrecerán. Un puntaje alto puede asegurarte tasas más bajas, lo que reduce significativamente el costo total del préstamo a lo largo de los años del financiamiento hipotecario.

Por ejemplo, una diferencia de 100 puntos en el FICO puede traducirse en diferencias de más de un punto porcentual en la tasa. Esto implica miles de dólares ahorrados o adicionales pagados. Mantener un buen historial crediticio es, por tanto, económicamente estratégico.

Formas de Mejorar tu Puntaje Antes de Comprar una Casa

Pagar facturas a tiempo y reducir saldos en tarjetas de crédito son pasos clave para elevar tu puntaje. Evita abrir nuevas cuentas de crédito antes de solicitar una hipoteca, ya que consultas duras y nuevos créditos pueden afectar negativamente tu calificación temporalmente.

Revisar tu informe crediticio para corregir errores también es fundamental. Solicita tus informes gratuitos anuales y disputa inexactitudes. Pequeños ajustes, como equilibrar el uso de crédito o consolidar deudas, pueden tener un impacto positivo notable en pocos meses.

| Tipo de Préstamo | Puntaje Mínimo Requerido | Enganche Mínimo |

|---|---|---|

| Conventional (Convencional) | 620 | 3% - 20% |

| FHA | 580 | 3.5% |

| VA | 580 - 620 (recomendado) | 0% |

| USDA | 640 (preferido) | 0% |

¿Qué puntaje de crédito necesitas para comprar una casa?

El puntaje de crédito es uno de los factores más determinantes a la hora de obtener una hipoteca para comprar una casa, ya que los prestamistas lo utilizan para evaluar el riesgo de otorgar un préstamo. En general, un puntaje FICO de 620 o más es el mínimo requerido para un préstamo convencional, aunque algunas opciones como los préstamos FHA pueden aceptar puntajes desde 580.

Cuanto más alto sea el puntaje de crédito, mejores serán las condiciones del préstamo, incluyendo tasas de interés más bajas, lo que puede traducirse en miles de dólares ahorrados a lo largo de la vida del préstamo. Por ello, es fundamental revisar tu historial crediticio, corregir errores y mejorar tu puntaje antes de solicitar una hipoteca.

¿Cómo afecta tu puntaje de crédito a la aprobación de una hipoteca?

Tu puntaje de crédito influye directamente en la aprobación de una hipoteca, ya que los prestamistas lo consideran un indicador clave de tu responsabilidad financiera. Un puntaje alto sugiere que has manejado el crédito adecuadamente en el pasado, lo que aumenta la confianza del prestamista.

Por el contrario, un puntaje bajo puede hacer que te nieguen el préstamo o que te ofrezcan condiciones menos favorables. Algunos programas de vivienda requieren puntajes mínimos específicos, por lo que es crucial conocer tu calificación crediticia antes de iniciar el proceso de compra.

Diferencias entre puntajes FICO y VantageScore para hipotecas

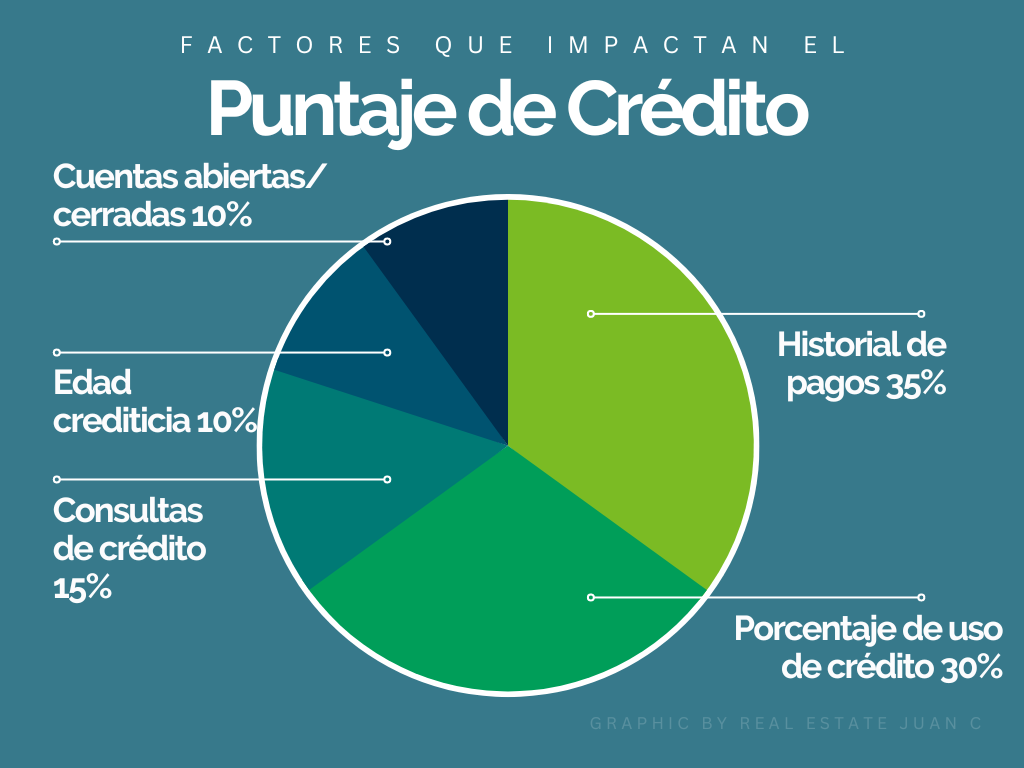

Aunque ambos, FICO y VantageScore, son sistemas utilizados para calcular tu puntaje de crédito, los prestamistas hipotecarios suelen dar preferencia al FICO Score, especialmente las versiones 2, 4 y 5, que están diseñadas específicamente para préstamos inmobiliarios.

Mientras que VantageScore puede ofrecer una estimación general, FICO es el estándar en la industria hipotecaria. Las diferencias en la forma en que ponderan factores como el historial de pagos, el uso de crédito y la longitud de la historia crediticia pueden generar variaciones significativas entre ambos puntajes.

Cómo mejorar tu puntaje de crédito antes de comprar una casa

Mejorar tu puntaje de crédito antes de solicitar una hipoteca puede marcar la diferencia entre una tasa de interés favorable y un rechazo. Puedes empezar pagando todas tus deudas a tiempo, reduciendo el saldo de tus tarjetas de crédito y evitando abrir nuevas líneas de crédito.

También es recomendable revisar tu informe crediticio en busca de errores y disputar cualquier información incorrecta. Pequeñas acciones como mantener cuentas antiguas abiertas o equilibrar el uso de crédito pueden tener un impacto positivo en tu calificación financiera.

Programas de hipotecas con requisitos de crédito más bajos

Existen programas de hipotecas diseñados para personas con puntajes de crédito bajos o limitados, como los préstamos FHA, VA y USDA. Los préstamos FHA, respaldados por el gobierno federal, permiten puntajes desde 580 con un depósito inicial del 3.5%.

Los préstamos VA, disponibles para veteranos y militares activos, a menudo no requieren depósito inicial ni seguro hipotecario, incluso con puntajes más bajos. Estos programas facilitan la entrada al mercado inmobiliario, aunque las tasas de interés pueden ser ligeramente más altas.

Errores comunes que dañan tu puntaje de crédito al comprar casa

Muchos compradores cometen errores que afectan negativamente su puntaje de crédito justo antes de solicitar una hipoteca. Abrir nuevas cuentas de crédito, hacer grandes compras a crédito o cerrar tarjetas antiguas pueden reducir tu puntaje rápidamente.

Además, saltarse un pago, aunque sea por pocos días, puede tener un impacto significativo en tu historial crediticio. Es fundamental mantener la estabilidad financiera durante el proceso de compra y evitar cualquier acción que altere tu perfil crediticio.

Preguntas Frecuentes

¿Qué puntaje de crédito se necesita para comprar una casa?

Para comprar una casa, generalmente se requiere un puntaje de crédito mínimo de 620 para calificar a un préstamo convencional. Sin embargo, programas como los del FHA aceptan puntajes desde 580, especialmente si se da un enganche mayor. Un puntaje más alto mejora tus posibilidades de aprobación y puede ayudarte a obtener tasas de interés más bajas.

Aunque es posible obtener un préstamo con un puntaje más bajo, las condiciones suelen ser menos favorables. Es recomendable mejorar tu historial crediticio antes de solicitar una hipoteca. Pagar deudas a tiempo, reducir el uso de crédito y corregir errores en tu informe pueden elevar tu puntaje y aumentar tus opciones de financiamiento.

¿Cómo afecta mi puntaje de crédito a la tasa de interés de la hipoteca?

Tu puntaje de crédito tiene un impacto directo en la tasa de interés que te ofrecerán al solicitar una hipoteca. Cuanto más alto sea tu puntaje, más confianza tendrán los prestamistas en tu capacidad de pago, lo que se traduce en tasas más bajas. Esto puede significar miles de dólares en ahorros durante la vida del préstamo.

Por otro lado, un puntaje bajo puede resultar en tasas más altas o incluso en la negación del préstamo. Por ejemplo, una diferencia de 100 puntos en tu puntaje puede elevar tu tasa de interés en más de un punto porcentual. Es clave revisar y mejorar tu crédito antes de comenzar el proceso de compra de una vivienda.

¿Puedo comprar una casa con un puntaje de crédito bajo?

Sí, es posible comprar una casa con un puntaje de crédito bajo, especialmente si accedes a programas gubernamentales como FHA, VA o USDA. Estos programas están diseñados para ayudar a prestatarios con historiales crediticios limitados o puntuaciones más bajas. Algunos aceptan puntajes desde 500, aunque con condiciones específicas.

Sin embargo, un puntaje bajo puede requerir un enganche más alto, seguros hipotecarios más costosos o tasas de interés más elevadas. Es recomendable trabajar en mejorar tu crédito antes de aplicar. Pequeños cambios, como pagar cuentas a tiempo o reducir deudas, pueden marcar una gran diferencia en tu elegibilidad.

¿Cómo puedo mejorar mi puntaje de crédito antes de comprar una casa?

Mejorar tu puntaje de crédito comienza por revisar tu informe crediticio en busca de errores. Puedes obtenerlo gratis anualmente y corregir datos incorrectos puede aumentar tu puntaje rápidamente. Además, pagar tus deudas a tiempo es el factor más importante para tu historial crediticio, así que establece recordatorios o pagos automáticos.

También es útil reducir el saldo en tus tarjetas de crédito, ya que el uso elevado del crédito afecta negativamente tu puntaje. Evita abrir nuevas cuentas de crédito poco antes de solicitar una hipoteca, ya que puede disminuir tu puntuación temporalmente. Con disciplina financiera, puedes ver mejoras en cuestión de meses.

Deja una respuesta