Cómo Mejorar El FICO Score

Mejorar el puntaje FICO es un paso fundamental para alcanzar una buena salud financiera. Este número, que oscila entre 300 y 850, influye directamente en la aprobación de préstamos, tarjetas de crédito y en las tasas de interés que se obtienen. Un puntaje alto refleja responsabilidad financiera y puede traducirse en ahorros significativos a largo plazo. Aunque parece complejo, hay acciones concretas que cualquiera puede tomar para elevarlo, como pagar a tiempo las deudas, mantener bajos los saldos en tarjetas de crédito y revisar periódicamente el informe crediticio. Con disciplina y hábitos financieros adecuados, es posible mejorar el FICO Score de manera progresiva y sostenible.

Cómo Mejorar El FICO Score: Guía Detallada para Incrementar Tu Puntaje Crediticio

Mejorar tu FICO Score es fundamental para acceder a mejores condiciones financieras, como tasas de interés más bajas y mayores límites de crédito. Este puntaje refleja tu historial de pagos, uso de crédito y responsabilidad financiera, siendo un indicador clave para prestamistas.

Al comprender los factores que influyen en tu FICO Score, puedes tomar decisiones informadas para corregir hábitos perjudiciales. Desde reducir deudas hasta evitar nuevas consultas duras, cada acción cuenta. La consistencia y disciplina son esenciales para lograr mejoras sostenibles en tu historial crediticio.

Paga Tus Facturas a Tiempo y de Forma Consistente

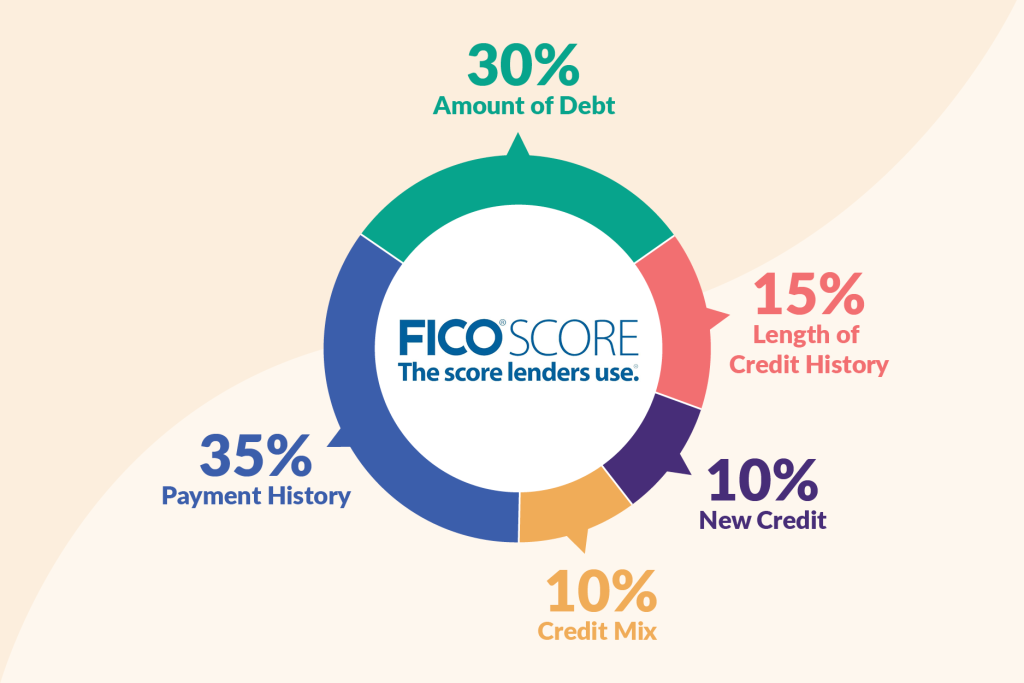

Cumplir con los pagos mensuales a tiempo es el factor más influyente en tu FICO Score, representando cerca del 35% de tu puntaje. Los retrasos, incluso de pocos días, pueden afectar negativamente tu historial crediticio y dificultar futuros préstamos o créditos.

Establecer pagos automáticos o recordatorios puede ayudarte a evitar olvidos. Mantener un historial de pagos impecable demuestra responsabilidad financiera y genera confianza en los prestamistas. Con el tiempo, esta práctica fortalece significativamente tu puntaje crediticio.

Mantén un Bajo Uso del Límite de Crédito Disponible

El uso del crédito, o ratio de utilización, representa aproximadamente el 30% del FICO Score. Se recomienda mantener el uso por debajo del 30% del límite en cada tarjeta y en total. Un porcentaje más bajo indica manejo responsable del crédito.

Por ejemplo, si tienes un límite de $10,000, trata de no sobrepasar $3,000 en saldos pendientes. Reducir deudas y solicitar aumentos de límite sin incrementar el gasto pueden mejorar rápidamente este indicador clave.

Evita Abrir Demasiadas Cuentas de Crédito en Corto Tiempo

Cada solicitud de crédito genera una consulta dura en tu historial, lo que puede reducir temporalmente tu FICO Score. Abrir varias cuentas en poco tiempo sugiere comportamiento riesgoso para los prestamistas, afectando tu puntaje.

Limitar las solicitudes solo a necesidades reales y espaciarlas en el tiempo ayuda a mantener la estabilidad crediticia. Las consultas duras permanecen en tu informe por hasta dos años, por eso es crucial planificar cada solicitud con anticipación.

| Factor | Impacto en FICO Score | Recomendación Clave |

|---|---|---|

| Historial de Pagos | Hasta el 35% | Paga siempre a tiempo, incluso el mínimo |

| Utilización del Crédito | Hasta el 30% | Mantén el uso por debajo del 30% |

| Consultas Duras Recientes | Hasta el 10% | Evita múltiples solicitudes en corto plazo |

Los Hábitos Financieros Clave para Elevar Tu Puntaje FICO

Mejorar tu FICO Score no es un proceso instantáneo, pero con disciplina y decisiones financieras responsables, es completamente alcanzable. El puntaje FICO se basa principalmente en cinco factores: pago histórico, utilización del crédito, longitud de la historia crediticia, tipos de crédito utilizados y solicitudes recientes de crédito. Actuar estratégicamente en cada uno de estos aspectos puede marcar una gran diferencia. Por ejemplo, hacer pagos a tiempo cada mes es el factor más influyente, ya que representa aproximadamente el 35% de tu puntuación. Además, mantener tu utilización de crédito por debajo del 30% demuestra a los prestamistas que no dependes excesivamente del crédito disponible, lo cual mejora tu perfil de riesgo. Pequeños cambios como automatizar pagos, revisar informes crediticios anualmente y evitar abrir varias cuentas nuevas en poco tiempo pueden tener un impacto acumulativo significativo en tu puntaje crediticio a largo plazo.

Realiza Pagos a Tiempo, Sin Excepciones

El historial de pagos es el componente más importante del FICO Score, representando el 35% de la puntuación total. Cada pago atrasado, especialmente si supera los 30 días, puede dañar gravemente tu crédito y permanecer en tu informe hasta por siete años. Para evitar retrasos, considera activar pagos automáticos o configurar recordatorios en tu calendario. Incluso un solo incumplimiento puede disminuir drásticamente tu puntaje, por eso es vital cumplir con todas tus obligaciones crediticias, ya sean tarjetas de crédito, préstamos personales o hipotecas, de manera puntual y completa.

Mantén una Baja Utilización del Crédito

La utilización del crédito, que representa alrededor del 30% del FICO Score, mide cuánto crédito estás usando en comparación con tu límite total. Por ejemplo, si tienes un límite combinado de $10,000 y debes $3,000, tu tasa de utilización es del 30%, el límite considerado saludable. Superar este porcentaje puede indicar dependencia del crédito y afectar negativamente tu puntaje. Para reducir esta tasa, puedes hacer pagos más frecuentes durante el mes, solicitar aumentos de límite sin incrementar el gasto, o pagar deudas de manera prioritaria, especialmente en tarjetas con altos saldos.

Alarga Tu Historia Crediticia con Cuentas Antiguas

La longitud de la historia crediticia influye en aproximadamente el 15% del FICO Score. Este factor considera la antigüedad de tu cuenta más vieja, la más reciente y el promedio de todas. Cerrar cuentas antiguas puede acortar artificialmente tu historial y reducir tu puntaje, incluso si ya no las usas. Mantener activas y en buen estado estas cuentas, aunque sea con un uso moderado, demuestra estabilidad financiera a lo largo del tiempo. Evita cerrar tarjetas antiguas innecesariamente, ya que tu historial crediticio es un activo que se fortalece con el paso de los años.

Diversifica Tus Tipos de Crédito Responsablemente

Tener una mezcla equilibrada de tipos de crédito, como tarjetas de crédito, préstamos personales, hipotecas o financiamiento para vehículos, puede mejorar tu FICO Score, ya que este factor representa alrededor del 10% de la puntuación. Los burós de crédito valoran que puedas manejar diferentes formas de deuda de manera responsable. Sin embargo, no se recomienda pedir crédito nuevo solo por diversificación. En su lugar, considera agregar gradualmente otros tipos de crédito cuando sea necesario y financiero viable, siempre asegurándote de que puedas cumplir con los pagos sin dificultad.

Evita Múltiples Solicitudes de Crédito en Corto Tiempo

Cada vez que solicitas crédito, se realiza una consulta dura en tu informe, lo que puede reducir temporalmente tu FICO Score. Varias consultas en un corto periodo pueden interpretarse como un comportamiento de alto riesgo, especialmente si no has tenido muchas solicitudes previas. Aunque algunas consultas, como al comparar tasas para un auto o hipoteca, se agrupan dentro de un periodo de gracia (generalmente entre 14 y 45 días), es crucial limitar las solicitudes innecesarias. Opta por verificar tu crédito con consultas suaves cuando investigues opciones, y solo aplica cuando realmente lo necesites para proteger tu puntuación.

Preguntas Frecuentes

¿Qué factores afectan principalmente mi puntaje FICO?

El puntaje FICO se basa principalmente en cinco factores: historial de pagos, cantidad adeudada, antigüedad del historial crediticio, tipos de crédito utilizados y nuevas solicitudes de crédito. El historial de pagos es el más influyente, representando alrededor del 35% de tu puntaje. Pagar a tiempo tus deudas es fundamental para mantener un buen puntaje. Por otro lado, la cantidad que debes en relación con tus límites de crédito (utilización) representa aproximadamente el 30%. Mantener este porcentaje bajo, idealmente por debajo del 30%, ayuda a mejorar tu puntuación. Los otros factores, aunque menos pesados, también contribuyen al perfil general de crédito que ven los prestamistas.

¿Cómo puedo aumentar rápidamente mi puntaje FICO?

Puedes mejorar tu puntaje FICO rápidamente pagando facturas atrasadas y reduciendo el saldo en tarjetas de crédito. Enviar un pago mayor al mínimo disminuye tu deuda total y, por tanto, tu tasa de utilización. También es útil hacer pagos antes de la fecha de corte para que los saldos reportados a las agencias sean más bajos. Otro método efectivo es solicitar un aumento en el límite de crédito sin incrementar el gasto, lo que automáticamente reduce la utilización. Además, revisa tu informe crediticio para corregir errores que puedan estar afectando negativamente tu puntaje. Pequeños cambios consistentes pueden generar mejoras notables en cuestión de meses.

¿Es malo revisar mi propio puntaje FICO?

No, revisar tu propio puntaje FICO no afecta negativamente tu crédito. Este tipo de revisión se considera una consulta blanda y no impacta tu puntuación. Muchas instituciones financieras y servicios de monitoreo ofrecen acceso gratuito al puntaje FICO, lo que te permite hacer un seguimiento sin riesgos. Las consultas duras, que sí afectan el puntaje, ocurren cuando un prestamista revisa tu crédito al solicitar un préstamo o tarjeta. Es recomendable limitar este tipo de consultas en un corto periodo. Revisar tu puntaje regularmente te ayuda a detectar cambios, errores o fraudes, lo cual es clave para mantener un buen historial crediticio.

¿Cuánto tiempo tarda en mejorar el puntaje FICO?

Mejorar el puntaje FICO toma tiempo y depende del motivo de su bajo nivel. Si tienes pagos atrasados recientes, podrías ver mejoras en unos meses tras normalizar los pagos. Sin embargo, las cuentas serias como quiebras o ejecuciones hipotecarias pueden afectar tu puntaje durante 7 a 10 años. Los cambios positivos, como pagar deudas o mantener pagos puntuales, suelen reflejarse en 3 a 6 meses. La clave está en la consistencia: cuanto más tiempo mantengas buenos hábitos crediticios, más alto será tu puntaje. No existen soluciones mágicas, pero con disciplina financiera, puedes lograr una puntuación sólida a largo plazo.

Deja una respuesta