Cómo Recuperar Buen Credit Score Bajo

Recuperar un buen puntaje crediticio cuando se encuentra bajo puede parecer una tarea abrumadora, pero con estrategias claras y constancia, es completamente posible. Un puntaje crediticio bajo afecta la capacidad de obtener préstamos, tarjetas de crédito y condiciones favorables, por eso es esencial actuar a tiempo. El primer paso es revisar el historial crediticio para detectar errores y corregirlos. Pagar las deudas pendientes, reducir el uso del crédito disponible y cumplir con los pagos a tiempo son acciones fundamentales. Además, mantener cuentas antiguas activas y evitar solicitudes innecesarias de crédito también ayuda. Este artículo explica paso a paso cómo mejorar tu puntaje de forma efectiva y sostenible.

Cómo Recuperar un Buen Credit Score Bajo

Recuperar un buen credit score bajo implica comprender primero las razones detrás de su caída. Factores como pagos atrasados, altos saldos en tarjetas de crédito o cuentas en mora afectan negativamente tu puntuación. Conocer tu historial crediticio es el primer paso para iniciar la reconstrucción financiera de forma consciente y efectiva.

Es fundamental revisar tu informe crediticio en agencias autorizadas, como Buró de Crédito, para detectar errores o cargos no reconocidos. Corregir información errónea puede mejorar tu puntaje rápidamente. Además, mantener un comportamiento financiero responsable, como pagar a tiempo y reducir deudas, fortalece tu historial y genera confianza ante los prestamistas.

Revisa tu Informe Crediticio Regularmente

Revisar tu informe crediticio te permite identificar errores, fraudes o cargos desconocidos que puedan afectar tu puntaje. Las instituciones como Buró de Crédito ofrecen acceso gratuito al menos una vez al año. Detectar problemas a tiempo facilita su corrección y evita daños mayores en tu historial financiero.

Al encontrar inexactitudes, debes presentar una disputa formal para que sean investigadas y corregidas. Este proceso puede elevar tu puntaje significativamente. Además, monitorear tu informe con frecuencia fomenta una mayor conciencia financiera y te ayuda a mantener un control activo sobre tu salud crediticia a largo plazo.

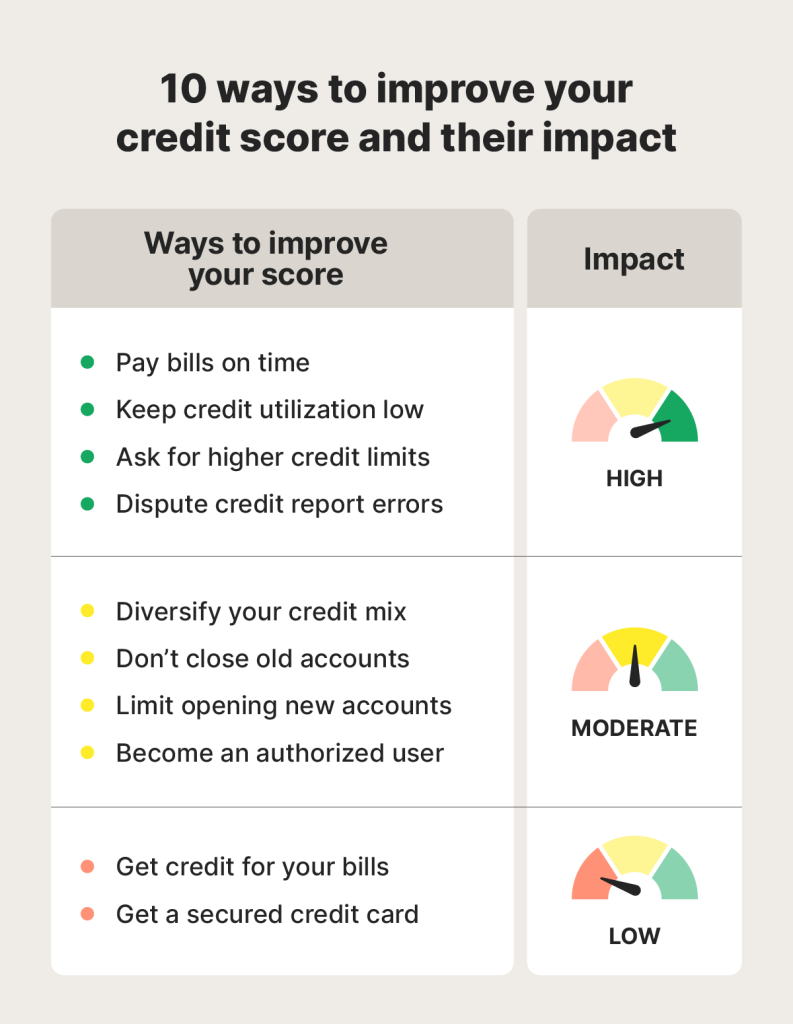

Paga tus Deudas a Tiempo y de Forma Consistente

El historial de pagos es el factor más influyente en tu credit score, representando aproximadamente el 35% de tu puntuación. Atrasos, incluso de pocos días, pueden dejar una marca negativa. Establecer pagos automáticos o recordatorios ayuda a cumplir con las fechas límite y a mantener un buen historial.

Si tienes cuentas vencidas, prioriza su liquidación inmediata. Negociar con acreedores para acordar planes de pago también puede prevenir el deterioro adicional. Cada pago puntual se registra positivamente, lo que contribuye a la recuperación progresiva de tu puntaje crediticio mes tras mes.

Reduce tu Utilización de Crédito

La utilización de crédito se refiere al porcentaje del límite de crédito que usas en tarjetas y líneas de crédito. Mantenerlo por debajo del 30% es recomendado, aunque lo ideal es estar cerca del 10%. Reducir saldos altos mejora rápidamente tu puntaje, ya que este factor pesa cerca del 30% en tu calificación.

Puedes disminuir tu utilización pagando deudas o solicitando aumentos de límite sin incrementar tu gasto. Evita cerrar tarjetas con saldos cero, ya que reducen tu capacidad de crédito total. Un manejo equilibrado refuerza tu responsabilidad financiera ante los sistemas de evaluación crediticia.

| Factor | Impacto en el Credit Score | Acción Recomendada |

|---|---|---|

| Historial de Pagos | Hasta el 35% de la puntuación | Realiza pagos puntuales y automáticos |

| Utilización del Crédito | Afecta hasta el 30% | Mantén el uso por debajo del 30% |

| Revisión del Informe | Permite corrección de errores | Consulta gratuita anual en Buró de Crédito |

Reconstruye tu Historial Crediticio Paso a Paso

Recuperar un buen credit score cuando se encuentra bajo requiere disciplina, planificación y tiempo, pero es completamente posible con acciones consistentes. El primer paso es revisar tu informe crediticio en las agencias correspondientes para detectar errores o cargos no reconocidos que puedan estar afectando tu puntuación. Luego, es fundamental cumplir con todos tus pagos a tiempo, ya que la puntualidad en los pagos es el factor más influyente en tu historial crediticio. Además, debes mantener tu utilización de crédito por debajo del 30%, lo que demuestra a los prestamistas que no dependes excesivamente del crédito disponible. Abrir una cuenta de crédito asegurada o convertirte en usuario autorizado en la tarjeta de alguien con buen historial también puede ayudarte a reconstruir tu puntaje. Lo más importante es ser constante y evitar nuevos endeudamientos innecesarios mientras trabajas en la recuperación.

Revisa tu Informe Crediticio Regularmente

Es fundamental revisar tu informe crediticio al menos una vez al año en las principales agencias de crédito, ya que errores comunes como cuentas ajenas, pagos reportados incorrectamente o fraudes pueden afectar negativamente tu puntaje crediticio. Al identificar estos errores a tiempo, puedes presentar disputas para corregirlos y mejorar tu historial. Muchas veces, una simple corrección puede tener un impacto positivo inmediato en tu calificación, por lo que no debes subestimar el poder de un informe preciso y actualizado.

Paga tus Deudas a Tiempo y de Forma Consistente

La puntualidad en los pagos es el factor más importante al determinar tu credit score, representando alrededor del 35% de tu puntuación. Atrasos, incluso de pocos días, pueden quedar registrados y afectarte durante años. Para evitarlo, considera configurar pagos automáticos o recordatorios que te ayuden a cumplir con todas tus obligaciones mensuales. Si ya tienes pagos atrasados, ponte al día lo antes posible y mantén un historial de pagos puntuales, ya que los prestamistas valoran la consistencia en el comportamiento financiero.

Reduce tu Utilización de Crédito

La utilización de crédito, es decir, el porcentaje de tu límite de crédito que estás usando actualmente, debe mantenerse por debajo del 30% para no afectar negativamente tu puntaje crediticio. Por ejemplo, si tienes una tarjeta con un límite de $1,000, es recomendable no sobrepasar los $300 de saldo. Puedes lograrlo pagando más de una vez al mes o solicitando un aumento de límite sin incrementar tu gasto. Reducir esta proporción demuestra a los acreedores que manejas el crédito de forma responsable y sin dependencia excesiva.

Evita Abrir Demasiadas Cuentas de Crédito a la Vez

Abrir múltiples cuentas de crédito en un corto periodo de tiempo puede generar consultas duras en tu historial, lo que afecta negativamente tu puntaje crediticio. Cada vez que solicitas una tarjeta nueva o un préstamo, el prestamista verifica tu historial, y muchas consultas en poco tiempo indican riesgo de sobreendeudamiento. Es mejor enfocarse en manejar bien unas pocas cuentas que tener muchas nuevas con uso inadecuado. La paciencia y la selección cuidadosa de productos financieros son claves para una recuperación sostenible.

Considera un Crédito Asegurado o ser Usuario Autorizado

Si tienes dificultades para obtener crédito debido a un historial débil, una cuenta de crédito asegurada puede ser una excelente opción para comenzar a reconstruir tu historial. Consiste en una tarjeta de crédito respaldada por un depósito que tú mismo haces, lo que reduce el riesgo para el emisor. Otra alternativa efectiva es convertirte en usuario autorizado en la tarjeta de alguien con buen historial crediticio, ya que su historial positivo puede reflejarse en tu informe. Ambas estrategias, usadas con responsabilidad, ayudan a generar actividad crediticia positiva con el tiempo.

Preguntas Frecuentes

¿Qué factores afectan negativamente mi puntaje de crédito y cómo los identifico?

Varios factores pueden dañar tu puntaje de crédito, como pagos atrasados, altas tasas de utilización de crédito, cuentas en mora o colecciones, y solicitudes frecuentes de crédito. Para identificarlos, revisa tu informe crediticio gratuito en entidades como Buró de Crédito, donde se detallan todas tus deudas y comportamientos de pago. Este análisis te permitirá detectar errores o actividades sospechosas que podrían estar afectando tu puntaje. Si encuentras inconsistencias, puedes iniciar un proceso de disputa. Conocer tus puntos débiles es el primer paso para mejorar tu historial crediticio y comenzar a reconstruir tu confiabilidad financiera con acciones correctivas.

¿Cómo puedo comenzar a pagar mis deudas para mejorar mi historial crediticio?

Empieza por organizar tus deudas de menor a mayor monto o por tasa de interés, y establece un presupuesto mensual que incluya pagos puntuales. Prioriza saldar los saldos más altos o aquellos con tasas de interés elevadas para reducir el impacto financiero a largo plazo. Realiza al menos los pagos mínimos a tiempo todos los meses, ya que los retrasos afectan gravemente tu puntaje. Considera usar métodos como el de la bola de nieve o la avalancha para mantenerte motivado. Pagar consistentemente muestra responsabilidad financiera y es clave para que las entidades crediticias registren un comportamiento positivo en tu historial.

¿Es recomendable solicitar nuevo crédito cuando tengo un puntaje bajo?

Solicitar nuevo crédito con un puntaje bajo puede ser riesgoso si no estás preparado para manejarlo responsablemente. Cada solicitud genera una consulta dura que puede bajar temporalmente tu puntaje, especialmente si se deniega. Analiza tu situación financiera antes de tomar esta decisión. Sin embargo, en algunos casos, obtener una tarjeta de crédito asegurada o un préstamo para construir crédito puede ayudarte, siempre que hagas pagos puntuales. Estos productos están diseñados para personas con historial limitado o dañado. Lo importante es usarlos con moderación y mantener bajas las deudas para demostrar manejo responsable.

¿Cuánto tiempo toma recuperar un buen puntaje de crédito después de tener uno bajo?

El tiempo para recuperar un buen puntaje de crédito varía según la gravedad de los problemas, pero generalmente toma entre 6 meses y 2 años de comportamiento financiero positivo. Pagos puntuales, bajo uso del crédito disponible y manejo responsable de deudas aceleran el proceso. Mejoras como salir de mora o liquidar cuentas en colección tienen un impacto progresivo. Aunque algunos errores negativos permanecen en tu historial hasta 7 años, su influencia disminuye con el tiempo. La constancia en hábitos saludables es clave, y con disciplina, puedes ver mejoras significativas en menos de un año.

Deja una respuesta