Cómo Recuperar Mi FICO Score

Recuperar tu FICO Score es un paso fundamental para mejorar tu salud financiera y acceder a mejores condiciones de crédito. Este puntaje, utilizado ampliamente por instituciones financieras, refleja tu historial de pago, utilización de crédito, antigüedad de cuentas, tipos de crédito y nuevas solicitudes. Cuando tu FICO Score disminuye, puede afectar tu capacidad para obtener préstamos, tarjetas o tasas de interés favorables. Afortunadamente, no está escrito en piedra: con disciplina, planificación y hábitos financieros responsables, es posible reconstruirlo. Este artículo te guiará a través de estrategias prácticas y efectivas para recuperar tu puntaje crediticio y recuperar el control de tu futuro económico.

Cómo Recuperar Mi FICO Score

Recuperar tu FICO Score es un proceso que requiere disciplina financiera y constancia. Este puntaje, utilizado por instituciones crediticias, refleja tu historial de pagos, nivel de deuda y responsabilidad crediticia. Mejorarlo implica corregir hábitos financieros negativos y demostrar solvencia a lo largo del tiempo.

Para comenzar, revisa tu informe crediticio en busca de errores o cargos no reconocidos. Puedes solicitarlo gratuitamente una vez al año. Corregir inexactitudes puede tener un impacto inmediato en tu puntaje. Además, mantener tarjetas de crédito con bajo uso y pagar a tiempo fortalece tu historial crediticio progresivamente.

Revisa tu historial crediticio regularmente

Examinar tu informe crediticio periódicamente te permite detectar errores, fraudes o cuentas abiertas sin tu autorización. Estos errores pueden afectar negativamente tu FICO Score. Accede a tu informe gratuito anualmente a través de agencias autorizadas y verifica cada transacción y saldo reportado con atención.

Si encuentras inconsistencias, presenta una disputa inmediatamente ante la agencia de crédito. El proceso de corrección puede llevar semanas, pero es crucial para una recuperación justa del puntaje. Mantener tu historial limpio y preciso es el primer paso hacia una calificación crediticia más alta y confiable.

Paga tus deudas a tiempo y evita moras

El historial de pagos es el factor más influyente en tu FICO Score, representando aproximadamente el 35% del puntaje total. Pagar a tiempo todas tus obligaciones crediticias demuestra responsabilidad financiera. Configurar pagos automáticos o recordatorios puede ayudarte a evitar retrasos involuntarios en tus compromisos mensuales.

Si ya tienes moras, ponte al día lo antes posible. Aunque los pagos pasados no se borran, un historial reciente de pagos puntuales mejora gradualmente tu calificación. Evita acumular nuevas deudas mientras pagas las existentes, ya que esto puede intensificar el impacto negativo en tu puntaje crediticio.

Reduce tu utilización de crédito

La utilización de crédito, es decir, el porcentaje de tu límite de tarjeta que usas, influye significativamente en tu FICO Score. Se recomienda mantenerlo por debajo del 30%, idealmente en el 10%. Disminuir saldos pendientes o solicitar aumentos de límite puede ayudarte a lograr esta meta sin generar más deuda.

Evita cerrar tarjetas con saldos cero, ya que esto puede reducir tu límite total de crédito y aumentar la tasa de utilización. Mantener cuentas antiguas activas mejora también la longitud de tu historial crediticio. Un manejo equilibrado fortalece tu perfil financiero a largo plazo.

| Factor | Impacto en FICO Score | Recomendación clave |

|---|---|---|

| Historial de pagos | Hasta el 35% del puntaje | Pagar siempre a tiempo, usar recordatorios o pagos automáticos |

| Utilización de crédito | Hasta el 30% del puntaje | Mantener uso por debajo del 30% del límite disponible |

| Longitud del historial | Aproximadamente 15% | Mantener cuentas antiguas abiertas y activas |

| Nuevos créditos | Alrededor del 10% | Evitar múltiples solicitudes de crédito en corto tiempo |

| Mezcla de créditos | Aproximadamente 10% | Tener una combinación equilibrada (tarjetas, préstamos, hipotecas) |

Reconstruye tu historial crediticio con estrategias efectivas y sostenibles

Recuperar tu FICO Score no ocurre de la noche a la mañana, pero con disciplina financiera y decisiones responsables, es completamente posible mejorar tu puntuación crediticia de manera progresiva. Lo primero es comprender que tu historial crediticio influye directamente en este puntaje, por lo que cualquier retraso en pagos, uso elevado de límite de crédito o deudas morosas afecta negativamente. Para comenzar la recuperación, revisa tu informe crediticio en agencias como Experian, Equifax o TransUnion, corrigiendo errores si los hay. Luego, enfócate en pagar tus deudas a tiempo, mantener tus saldos bajos en tarjetas de crédito y evitar solicitudes innecesarias de crédito nuevo. Incluso pequeñas acciones, como convertirte en usuario autorizado en una cuenta con buen historial o usar una tarjeta garantizada, pueden marcar una gran diferencia a mediano plazo.

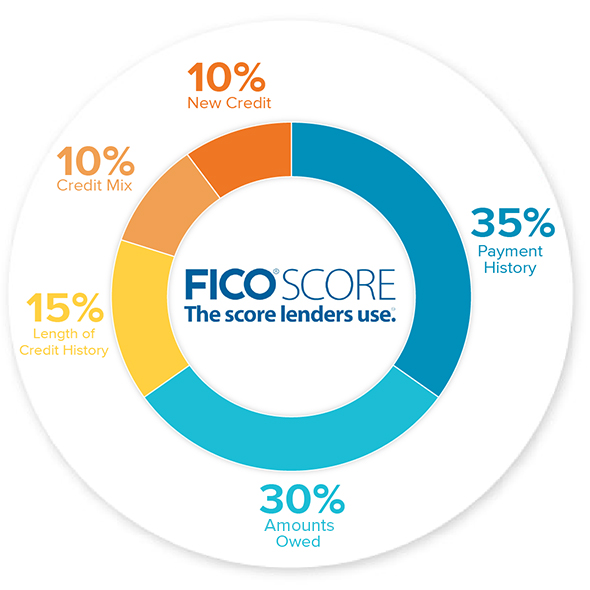

Comprende cómo se calcula tu FICO Score

Tu FICO Score se basa en cinco factores clave: el historial de pagos (35%), la cantidad adeudada (30%), la antigüedad del crédito (15%), la mezcla de créditos (10%) y las consultas recientes de crédito (10%). Entender cada componente te permite identificar qué áreas necesitan mejora. Por ejemplo, si tienes retrasos frecuentes en pagos, ese será tu mayor obstáculo, ya que es el factor más pesado. Asimismo, si tu utilización del crédito supera el 30%, afecta negativamente tu puntuación. Conocer estos detalles te permite actuar con precisión, priorizando acciones que tengan mayor impacto en tu recuperación crediticia.

Paga tus cuentas a tiempo, sin excepciones

El historial de pagos es el factor más influyente en tu FICO Score, por lo que cualquier pago atrasado puede marcar una caída significativa en tu puntaje. Aunque un pago atrasado de 30 días ya afecta, los retrasos mayores (60 o 90 días) causan daños aún más profundos. Para evitarlo, configura pagos automáticos o activa recordatorios en tu calendario. Si ya tienes pagos atrasados, ponte al día lo antes posible y mantén un historial de pagos puntuales durante varios meses. Con el tiempo, el impacto de los retrasos anteriores disminuirá, siempre que demuestres responsabilidad financiera constante.

Reduce tu utilización del crédito por debajo del 30%

La utilización del crédito, es decir, la proporción de tu límite de crédito que estás usando, es el segundo factor más importante en tu FICO Score. Se recomienda mantener este porcentaje por debajo del 30%, aunque idealmente debajo del 10% para obtener mejores resultados. Por ejemplo, si tu tarjeta tiene un límite de $1,000, debes intentar no sobrepasar un saldo de $300. Para lograrlo, paga anticipadamente tus saldos, solicita aumentos de límite (sin incrementar tu gasto) o distribuye tus compras entre varias tarjetas. Reducir esta ratio envía una señal positiva a los burós de crédito sobre tu capacidad de manejar deudas.

Evita abrir múltiples cuentas de crédito nuevas

Cada vez que solicitas un nuevo crédito, se realiza una consulta dura en tu informe, lo cual puede reducir temporalmente tu FICO Score. Abrir varias cuentas en poco tiempo no solo suma consultas, sino que también disminuye la antigüedad promedio de tus cuentas, un factor clave en tu puntaje. Además, tener más líneas de crédito puede tentarte a endeudarte más. Enfócate en fortalecer tus cuentas existentes antes de considerar nuevas. Si necesitas crédito, elige una opción estratégica y evita solicitudes innecesarias, especialmente durante el proceso de rehabilitación crediticia.

Revisa y disputa errores en tu informe crediticio

Muchas personas no se dan cuenta de que sus informes crediticios pueden contener errores que afectan negativamente su FICO Score. Cargos por pagos que ya hiciste, cuentas que no reconoces o información desactualizada son comunes. Por eso, es fundamental revisar tus informes de crédito al menos una vez al año, gratis a través de AnnualCreditReport.com. Si encuentras errores, presenta una disputa formal ante la agencia correspondiente. La ley te permite exigir correcciones, y eliminar información incorrecta puede dar un impulso inmediato a tu puntaje. Mantente proactivo y no asumas que tu informe está siempre correcto.

Preguntas Frecuentes

¿Qué es el FICO Score y por qué es importante recuperarlo?

El FICO Score es una calificación numérica que mide tu historial crediticio y determina tu confiabilidad para obtener préstamos. Rango entre 300 y 850, siendo más alto, mejor. Las entidades financieras lo utilizan para evaluar el riesgo al otorgarte crédito. Recuperar tu FICO Score es esencial para acceder a mejores tasas de interés, préstamos aprobados y condiciones favorables. Un puntaje bajo puede limitar tus oportunidades financieras. Mejorarlo aumenta tu estabilidad económica y abre puertas a productos crediticios más accesibles y convenientes.

¿Cómo puedo obtener mi FICO Score actual de forma gratuita?

Muchos bancos y emisores de tarjetas de crédito ofrecen acceso gratuito al FICO Score como parte de sus servicios. Solo debes iniciar sesión en tu cuenta en línea o revisar tu estado de cuenta mensual. Algunas plataformas financieras también proporcionan esta información sin costo. Además, existen sitios web autorizados, como el programa myFICO, que permiten consultar tu puntaje, aunque en algunos casos requieren una suscripción. Verifica si tu institución financiera participa en programas de divulgación gratuita del FICO Score para acceder sin pagar.

¿Qué factores afectan negativamente mi FICO Score y cómo puedo corregirlos?

Los principales factores que bajan tu FICO Score son pagos atrasados, altos saldos en tarjetas de crédito, cierre de cuentas antiguas, solicitudes frecuentes de crédito y deudas impagas. Estos elementos indican un mayor riesgo para los prestamistas. Para corregirlos, realiza pagos a tiempo, reduce tus deudas gradualmente y evita abrir varias cuentas nuevas. Mantén tus líneas de crédito antiguas activas y vigila tu informe crediticio. Con disciplina financiera, notarás mejoras en tu puntaje con el tiempo.

¿Cuánto tiempo toma recuperar un FICO Score bajo?

La recuperación del FICO Score depende del motivo de la caída. Si fue por un retraso de pago aislado, podrías ver mejoras en unos meses con pagos puntuales. Las deudas saldadas también empiezan a reflejarse positivamente en 3 a 6 meses. Sin embargo, eventos graves como quiebras o ejecuciones hipotecarias pueden afectar tu puntaje durante 7 a 10 años. Aun así, un comportamiento crediticio responsable acelera la recuperación. Ser constante en tus finanzas personales es clave para reconstruir tu historial positivamente.

Deja una respuesta