Factores Que Afectan El FICO Score

El puntaje FICO es una herramienta clave que los prestamistas utilizan para evaluar el riesgo crediticio de una persona. Este número, que oscila entre 300 y 850, se construye a partir de diversos factores que reflejan la responsabilidad financiera. Entre los elementos más influyentes se encuentran el historial de pagos, que representa una parte significativa del puntaje, seguido del nivel de deuda actual. También se consideran la antigüedad del historial crediticio, la variedad de tipos de crédito utilizados y la apertura reciente de cuentas. Comprender cómo afecta cada uno de estos factores permite tomar decisiones más informadas para mejorar y mantener un buen puntaje FICO.

Factores Que Afectan El FICO Score

El FICO Score es una calificación numérica que refleja la solvencia crediticia de una persona. Este puntaje varía entre 300 y 850 puntos y es ampliamente utilizado por instituciones financieras para evaluar el riesgo de otorgar crédito. Su análisis permite tomar decisiones más precisas sobre préstamos y tarjetas.

Los principales factores que influyen en el FICO Score incluyen el historial de pagos, la cantidad de deuda, la antigüedad del historial crediticio, tipos de crédito utilizados y nuevas solicitudes de crédito. Cada uno de estos aspectos tiene un peso específico en el cálculo final, siendo el historial de pagos el más relevante.

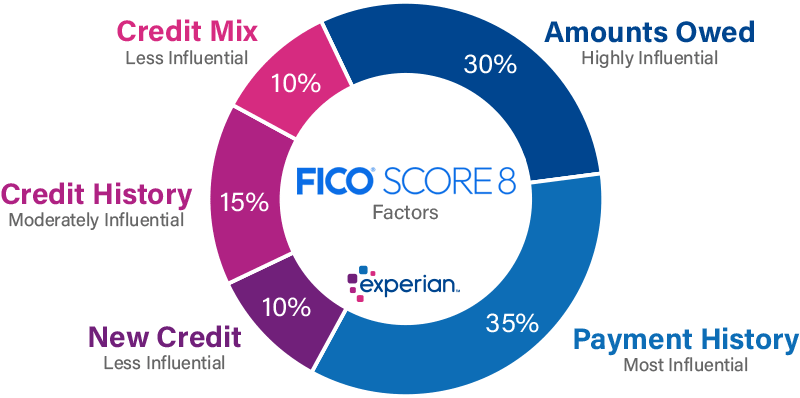

Historial de Pagos y Su Impacto

El historial de pagos es el factor más influyente en el FICO Score, representando aproximadamente el 35% del puntaje total. Pagar a tiempo las deudas refleja responsabilidad financiera y genera confianza en los prestamistas. Atrasos frecuentes o impagos pueden disminuir drásticamente la puntuación crediticia.

Incluso un solo pago atrasado puede afectar negativamente el puntaje, especialmente si supera los 30 días de retraso. Los eventos severos como ejecuciones hipotecarias o cuentas enviadas a cobranza tienen un impacto duradero. Mantener un registro de pagos puntuales es clave para mejorar y mantener un buen puntaje.

Utilización del Límite de Crédito

La utilización del crédito, que representa alrededor del 30% del FICO Score, mide cuánto crédito se está utilizando respecto al límite disponible. Un bajo porcentaje de uso indica manejo responsable. Por lo general, se recomienda mantener este ratio por debajo del 30% para no afectar negativamente el puntaje.

Por ejemplo, si se tiene una tarjeta con un límite de $10,000, conviene no superar un saldo de $3,000. Elevar demasiado el uso del crédito puede sugerir dependencia financiera. Reducir saldos pendientes y solicitar aumentos de límite con responsabilidad ayudan a mejorar esta métrica.

Antigüedad y Variedad del Crédito

La antigüedad del historial crediticio representa aproximadamente el 15% del FICO Score. Un historial más largo permite a los evaluadores observar patrones de comportamiento financiero confiables. Las cuentas antiguas, como tarjetas de crédito o préstamos, aportan estabilidad al perfil crediticio.

Además, la variedad de tipos de crédito (tarjetas, préstamos personales, hipotecas) también influye positivamente, aunque representa solo el 10%. Tener diferentes formas de crédito bien manejadas demuestra capacidad para gestionar distintas obligaciones. Evitar cerrar cuentas antiguas ayuda a mantener la antigüedad promedio alta.

| Factor | Peso en el FICO Score | Recomendación Clave |

|---|---|---|

| Historial de Pagos | 35% | Pagar siempre a tiempo para evitar afectaciones negativas |

| Utilización del Crédito | 30% | Mantener el uso por debajo del 30% del límite disponible |

| Antigüedad del Crédito | 15% | No cerrar cuentas antiguas innecesariamente |

| Tipos de Crédito | 10% | Diversificar responsablemente entre préstamos y tarjetas |

| Nuevas Solicitudes de Crédito | 10% | Evitar múltiples solicitudes en corto tiempo |

¿Qué Componentes Determinan tu Puntuación FICO?

La puntuación FICO es un indicador clave que refleja la solvencia crediticia de una persona y se construye a partir de cinco factores principales que evalúan el comportamiento financiero. Cada uno de estos componentes tiene un peso distinto en el cálculo final, y entenderlos permite tomar decisiones más informadas para mejorar el historial crediticio. Desde el historial de pagos hasta la duración del historial crediticio, cada aspecto ofrece una visión específica sobre cómo se gestiona el crédito, influyendo directamente en la capacidad de obtener préstamos, tarjetas o tasas de interés favorables. Dominar estos elementos es fundamental para mantener una salud financiera óptima.

Historial de Pagos: El Factor Más Importante

El historial de pagos es el componente más influyente en el cálculo del FICO Score, representando aproximadamente el 35% del total. Este factor evalúa si se han cumplido los pagos de deudas a tiempo, como préstamos, hipotecas y tarjetas de crédito. Atrasos, moras, ejecuciones hipotecarias o cuentas enviadas a cobranza generan un impacto negativo significativo, especialmente si son recientes o frecuentes. Por el contrario, un historial consistente de pagos puntuales fortalece la confiabilidad crediticia, lo que aumenta la puntuación con el tiempo.

Utilización del Crédito: Cómo Manejas los Límites

La utilización del crédito mide la proporción de crédito disponible que estás utilizando actualmente, y representa cerca del 30% del FICO Score. Se recomienda mantener este porcentaje por debajo del 30%, aunque idealmente menor al 10% para obtener mejores resultados. Por ejemplo, si tienes un límite total de $10,000 en tus tarjetas, usar más de $3,000 puede afectar negativamente tu puntuación. Un bajo nivel de utilización demuestra autodisciplina financiera y una gestión responsable del crédito.

Longitud del Historial Crediticio: Experiencia que Suma

La longitud del historial crediticio contribuye alrededor del 15% del FICO Score y considera cuánto tiempo llevas utilizando crédito. Incluye la antigüedad de tu cuenta más antigua, la media de edad de todas tus cuentas y el tiempo desde la última actividad en cada una. Un historial más prolongado ofrece a los acreedores mayor certeza sobre tu comportamiento financiero. Mantener cuentas antiguas activas, aunque no las uses frecuentemente, puede ayudar a conservar una trayectoria crediticia sólida.

Tipos de Crédito en Uso: Diversificación Financiera

Tener una mezcla equilibrada de tipos de crédito, como tarjetas de crédito, préstamos personales, hipotecas o financiamientos para vehículos, representa aproximadamente el 10% del puntaje. Este factor evalúa tu capacidad para gestionar distintas formas de deuda. Aunque no es necesario tener todos los tipos de crédito, una cartera diversificada puede reflejar madurez financiera. Sin embargo, abrir cuentas nuevas solo para diversificar puede afectar negativamente si se hace de forma impulsiva.

Nuevas Solicitudes de Crédito: El Impacto de las Consultas

Cada vez que solicitas crédito, se realiza una consulta dura en tu historial, lo que puede afectar temporalmente tu FICO Score, especialmente si hay varias en un corto periodo. Este componente representa alrededor del 10% del puntaje. Las consultas duras indican que podrías estar asumiendo más deuda, lo que aumenta el riesgo percibido por los acreedores. Es recomendable limitar las solicitudes innecesarias y comparar ofertas de crédito en un periodo breve, ya que múltiples consultas relacionadas con un mismo propósito (como un préstamo automotriz) suelen agruparse como una sola.

Preguntas Frecuentes

¿Cómo afecta el historial de pagos a mi puntaje FICO?

El historial de pagos es el factor más influyente en tu puntaje FICO, representando aproximadamente el 35% de tu calificación. Pagar a tiempo tus deudas demuestra responsabilidad financiera y mejora tu puntaje. Por el contrario, retrasos, pagos omitidos o cuentas enviadas a cobranza generan impactos negativos significativos. Incluso un solo pago tardío puede afectar tu puntaje, especialmente si es reciente o frecuente. Mantener un historial limpio es clave para construir y mantener un buen FICO.

¿La cantidad que debo en tarjetas de crédito afecta mi FICO?

Sí, el monto de deuda que tienes, especialmente en relación con tus límites de crédito, influye en tu puntaje FICO. Este factor representa cerca del 30% de tu calificación. Utilizar un alto porcentaje de tu límite de crédito (conocido como uso de crédito) puede indicar dependencia financiera y disminuir tu puntaje. Se recomienda mantener el uso de crédito por debajo del 30%. Reducir saldos y evitar sobregiros ayuda a mejorar este aspecto clave del FICO.

¿Cómo influye la antigüedad de mi historial crediticio en el FICO?

La antigüedad del historial crediticio representa alrededor del 15% del puntaje FICO. Cuanto más tiempo hayas manejado crédito responsablemente, más confianza generas ante los burós. Este cálculo considera la edad promedio de tus cuentas, la más antigua y la más reciente. Cerrar cuentas antiguas puede acortar tu historial y afectar negativamente tu puntaje. Mantener cuentas activas y viejas contribuye positivamente a este factor.

¿Abrir muchas cuentas nuevas afecta negativamente mi FICO score?

Sí, solicitar múltiples cuentas en poco tiempo puede bajar tu puntaje FICO. Cada solicitud genera una consulta dura, que representa alrededor del 10% del puntaje. Además, muchas cuentas nuevas reducen la antigüedad promedio de tu historial. Esto puede interpretarse como un mayor riesgo financiero. Es recomendable espaciar las solicitudes de crédito y solo abrir cuentas necesarias para proteger tu calificación crediticia.

Deja una respuesta